夏天过去了,这个夏天影视圈最吸引眼球的必然要属国漫。

一部《哪吒之魔童降世》不仅斩获了超过48亿的票房,位居总影史第二,还一度将背后的出品方光线传媒的股价拉至9.14元。据测算,光线传媒可能凭借哪吒获得票房分账收入超过10亿元。9月7日上线的另一部国漫动画《罗小黑战记》票房也轻松过亿,在豆瓣斩获8.3分的好成绩。

真金白银的收入提振了国人对国漫的信心,然而,在国漫成绩斐然的背后,A股动漫行业上市公司的表现却不尽人意。

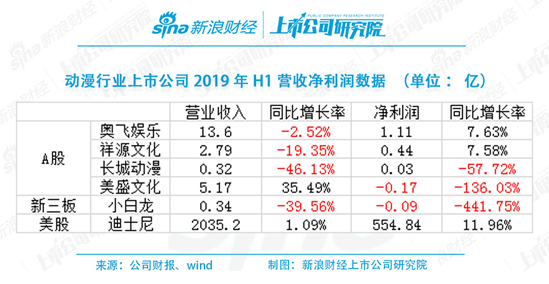

目前,A股主营业务为动漫产业的上市公司有四家,分别是奥飞娱乐、祥源文化、长城动漫和美盛文化。其中,市值最高的是奥飞娱乐,当前市值为89.44亿元,其次为美盛文化,市值54.12亿,再之后是祥源文化和长城动漫,市值分别为28.24亿和13.85亿。

2019年半年报已经披露完毕,据财报,奥飞娱乐、祥源文化、长城动漫2019年上半年营收均下滑,其中长城动漫下滑趋势最为明显,对比去年同期减少46.13%,营收仅0.32亿元;奥飞娱乐营收13.6亿元,对比去年同期微跌2.52%,祥源文化营收2.79亿元,同比下降19.35%。四家动漫产业公司中,唯有美盛文化的营收实现增长,为5.17亿元,对比去年同期增长39.56%。

净利润方面,营收增长的美盛文化增收不增利,净利润同比下滑136.03%,亏损0.17亿元;长城动漫实现净利0.03亿元,同比下滑67.72%;奥飞娱乐和祥源文化净利润均呈增长之势,分别增长7.63%和7.58%,实现净利润1.11亿元和0.44亿元。

布局产业链 主营业务多为动漫“边缘”业务

仔细看财报我们发现,所谓A股动漫产业的公司,本身不是主要靠动漫内容来获利。

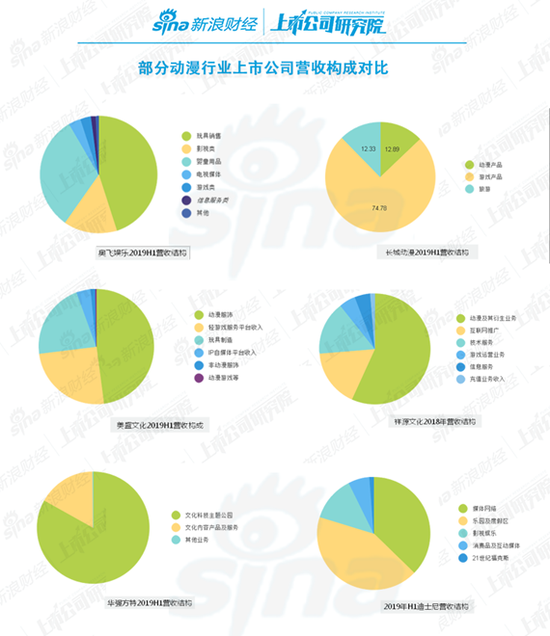

营收结构上来看,奥飞娱乐的支柱型业务为玩具销售和婴童用品,合计占比高达76.87%,影视和电视媒体业务分别占营收总额的14.72%和3.31%;长城动漫的支柱型业务为游戏,占比高达74.78%,动漫产品营收仅略高于旅游业务收入,占比12.89%;

美盛文化的支柱型业务则为服饰,动漫服饰营收占比为47.82%,其次为游戏平台收入和玩具制造收入,分别占24.90%和21.26%。据2018年年报披露,美盛文化的经营模式主要为与大型动漫公司合作,开发以服饰为主的动漫衍生品从而获利。

此外,于2019年6月重启IPO、拥有耳熟能详IP“熊出没系列”的华强方特,营收占比最高的为文化科技主题公园,占总营收的83.09%,位居第二的文化内容及服务占总营收比例仅16.68%。

看起来和动漫业务关联最紧密的是祥源文化,动漫及衍生业务在总营收中占比56.75%,为核心业务。据财报,祥源文化的主要盈利模式为出售线上或线下版权及创意动漫产品实现收入。

数据来源:财报、新浪财经整理

动漫产业链一般可分为上中下游三个部分,上游为内容创作板块,主要是文学、漫画、游戏IP的原创产出等,中游为内容发行,包括衍生品发行、影视动漫书籍等内容的直接发行,下游为内容消费。

目前来看,A股动漫产业的上市公司几乎都处于中游内容分发这一板块,且多数为细分中的衍生品内容分发。

这种现象和A股上市的动漫公司背景不无关系。

资料显示,奥飞娱乐做玩具起家,直到2007年才通过股份制改造由玩具产业渐渐向动漫生态扩张;美盛文化成立初期从事的是西方节日饰品的生产和销售;而长城动漫前身从事的是和动漫行业八竿子打不着的焦化产业,2014年底长城集团入主四川圣达,以现金收购动漫公司的方式简单粗暴的进军动漫行业,原焦化业务直到2016年才完全剥离。

从产业链的示意图来看,奥飞娱乐和美盛文化两家市值最高的动漫公司,走的其实是一条“逆产业链”的路线。这两家公司的主营业务都为中游中相对终端的衍生品销售,在主营业务稳定的同时,开始向上游内容创作方面布局。

热衷并购的动漫行业

谈到动漫产业,就不得不提到迪士尼。

作为世界上最大的动漫公司,迪士尼的业务涵盖动漫内容生产、影视娱乐、乐园及度假区、消费品等多个方面全产业链。

行业内几乎所有的公司在并购的时候都打着“打造东方迪士尼”的旗号。奥飞娱乐和美盛文化打造产业链的方式是衍生品销售慢慢向上游内容生产方向扩张,而长城动漫作为资产重组的后入局者,野心更是不小,在资产重组的同时,就大手笔的收购了包括内容产出和内容分发等多家影视动漫公司,试图一步到位。

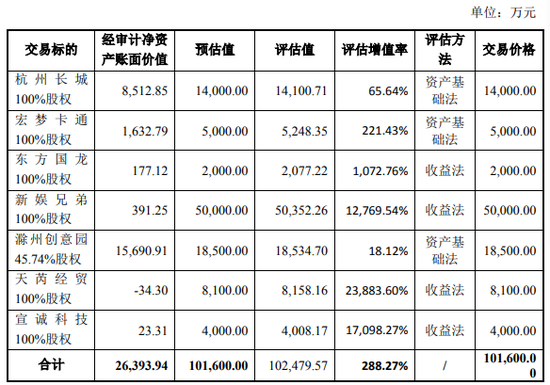

据上市公司公告,长城动漫资产重组同时收购高溢价现金收购7家动漫产业链相关公司,其中包括内容创作方向的宏梦卡通、东方国龙等,也包括衍生品销售的天芮经贸以及实景娱乐方向的滁州创意园。

相对于长城动漫来说,美盛文化的并购、投资动作更为温和和克制。

美盛文化投资和并购的公司中,稍显亮眼的是真趣网络和同道大叔,分别从事手机游戏开发和著名IP同道大叔的运营,投资金额不大,分别为1818.18万元和130.57万元,对比长城动漫出手即上千万差距明显。此外,天眼查数据显示,美盛文化还参投了部分原创动漫制作和开发、漫画阅读平台以及AR、VR相关产业公司,基本都是处于天使轮或Pre-A轮,还在孵化阶段。

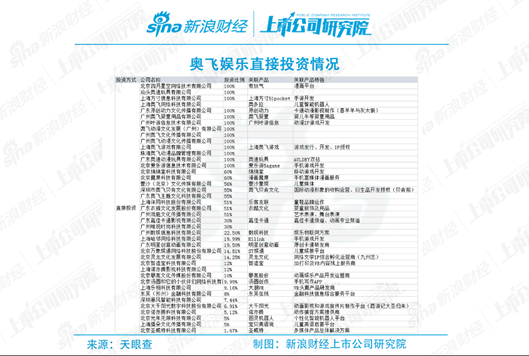

奥飞娱乐不及长城动漫激进,不及美盛文化克制,但在投资并购的数量上远胜于上述二者。

从天眼查数据来看,奥飞娱乐不仅斥巨资布局于动漫产业上游的原创内容生产,还涉猎于游戏开发、人工智能、乃至金融科技等行业。其中,并购有妖气、原创动力(喜羊羊与灰太狼IP)、布卡漫画等分别耗资9.04亿、5.36亿和1亿人民币。

另一家上市公司祥源文化,最重要的一项并购为收购厦门翔通动漫有限公司。

2015年,当时名为万好万家的祥源文化以12亿元人民币的价格收购厦门翔通动漫有限公司,后者旗下有绿豆蛙、酷巴熊等ip,同时二者签署业绩承诺,厦门翔通承诺2014~2017年扣非净利润分别不低于8370万元、10988.30万元、14145.30万元、15548.36万元。

虽然搞投资并购是A股动漫行业上市公司的惯常操作,但从投资标的业绩来看,这些上市公司的眼光似乎却不太优秀。

长城动漫以现金方式高溢价收购多家动漫公司,试图打造动漫全产业链,但在2019年半年报中,公司遗憾宣布当年的收购标的东方国龙、新长城动漫、宏梦卡通、美人鱼动漫因人员流失严重已无经营业务,动漫衍生品公司天芮经贸业绩滑落明显,营收下降1415.68万元,报告期亏损195万元。

目前,长城动漫账面负债高企,逾期债务总额高达2.26亿元,归属上市公司股东净资产仅0.23亿元,这都和当年激进并购质量堪忧的子公司不无关系。据资料,高溢价并购的动漫公司中,东方国龙旗下IP杰米熊知名度较低,而曾出品“虹猫蓝兔”系列的宏梦卡通,在并购完成后即接近解散,公司后续也未对这一知名IP进行有效运营。

此外,因“赵薇事件”而红极一时的祥源文化,近期控股子公司也遇见了麻烦。

祥源文化较为瞩目的两则投资事件,一则是以12亿元人民币的价格收购厦门翔通动漫有限公司,虽然签署了业绩对赌协议,但据财报披露,2016年和2017年,厦门翔通均未实现业绩承诺,2016~2018年,祥源文化合计计提商誉减值约1.7亿元左右。

另一则是2015年,当时还叫万家文化的祥源文化增资后成为众联在线的控股股东。众联在线主要经营互联网金融业务,2019年9月4日,祥源文化发布公告,称控股子公司众联在线决定停止网络借贷信息中介业务,旗下黄河金融平台将不再运营。

投资标的质量堪忧,一系列资本运作之后,收购标的未能如期望般带来可观利润,反而因高溢价积攒了大额商誉,并购资金无法收回,商誉减值冲减资产,也直接影响了上市公司当期业绩。

据公司财报数据显示,2019年上半年,四大动漫公司中奥飞娱乐和美盛文化商誉分别为30.52亿和15.57亿,占据前两位;从商誉占净资产的比例来看,长城动漫商誉远超于归属上市公司股东净资产,十分瞩目,2019年上半年占比高达2752.17%,商誉严重拖累公司经营。

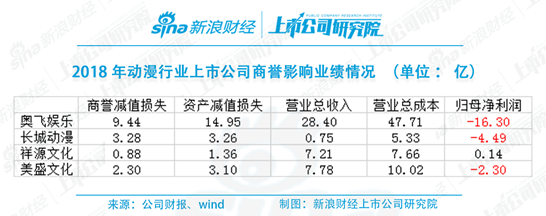

回看2018年数据,A股动漫行业的四家公司中三家净利润亏损,其中奥飞娱乐亏损达16.3亿元,当年计提商誉减值损失9.44亿元,长城动漫亏损4.49亿元,当年计提商誉减值损失3.28亿元。2018年,上述四家公司计提的商誉减值损失从0.88亿到9.44亿不等,直接拉高了当年的营业总成本,拖累公司当期净利润。

内容创作难盈利

2015年,光线成立彩条屋影业,随后彩条屋投资了一系列动画工作室,并出品了多部动画电影。

据公开资料不完全统计,2016至2018年,彩条屋出品的动画电影票房起伏较大,最高为和华强方特合作出品的《熊出没之变形记》,目标观影群众相对低龄,最终斩获6.06亿票房,最低为曾获第54届金马奖最佳动画长片的《大世界》,票房仅262.9万。

在哪吒48亿奇迹之前,彩条屋出品动画电影过亿的仅《熊出没之变形记》和《大鱼海棠》两部,被寄予众望称作“中国版《你的名字》”的《昨日青空》最终票房定格在8382.8亿元。

《哪吒》票房奇迹的背后,大多数动漫内容盈利没那么简单。光线旗下彩条屋影业总裁易巧曾接受采访称,中国95%的动漫公司都不盈利。

参与出品《大圣归来》的大千阳光,曾于2016年在新三板挂牌。这是一家与奥飞娱乐、祥源文化、美盛文化都不太相同的动漫公司,它主营业务是动画影视和游戏宣传片的制片制作服务,即处于动漫产业链上游内容制作板块。

据大千阳光年报披露,2016年至2018年,公司分别实现营业收入1225万元、2083万元、2070万元,2016年和2017年净利润分别为100万元和109万元,2018年亏损1040万元。

财报显示,大千阳光非经常性损益占净利润比重较大,2017年该比重曾高达75%,而非经常性损益主要为政府补助。剥离政府补助带来的收益,登陆新三板以来,大千阳光净利润均未过百万,甚至不及部分上市公司高管年收入。

盈利能力不佳,大千阳光作为原创内容生产商,在研发支出上投入却相当可观。据财报,2016至2019年上半年,除2017年,剩余报告期大千阳光研发支出占营收比例均超过10%。

对比看来,A股动漫行业上市公司的研发支出占比相对较低。

从天眼查数据来看,A股主营动漫衍生品的上市公司也开始通过对外投资孵化的方式逐渐向上游内容产出布局,以奥飞娱乐为例,公司通过参与战略投资,向韩国动画制作运营商FunnyFlux投资1620万美元,布局动画制作,此外还以9.04亿人民币和5.36亿人民币分别投资独立原创漫画网络平台有妖气和动漫影视制作平台原创动力(著名IP喜羊羊与灰太狼制作方)。

资本已经入场,孵化成果效果如何,就要留待时间和市场来检验了。